ビットコインを除いたバリュエーション検証

スクエア(SQ)の20年4Q決算コンセンサス

売上高31億ドル(+136%)

EPS0.24ドル(前年0.23ドル)

以前にも書いたが会計上の規則によって、売上高にはビットコインの販売額全体が計上されている。その割合は3Qに54%まで高まっているが、粗利はわずか2%程度しかないため本来はそれを除いて考える方が望ましいだろう。

4Qの売上高コンセンサスは下手したらビットコインだけで迫る可能性があるが、それ自体にはあまり価値がない理由だ。

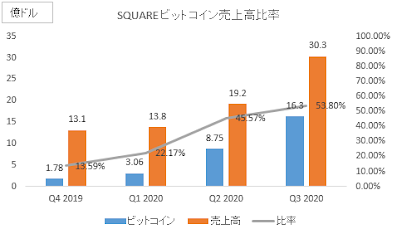

スクエアのビットコイン売上高

20年4Q ?億ドル

20年3Q 16.3億ドル

20年2Q 8.75 億ドル

20年1Q 3.06億ドル

19年4Q 1.78億ドル

過去1年(TTM)の売上高は76.5億ドルだが、ビットコインの売上高である30億ドルを控除すれば46.5億ドルとなる。それに基づく実績PSRは26.8倍だ。

3Qの売上高成長率はビットコインを除くと+25%だった。先程の46.5億ドルにその成長率を当てはめれば、1年先の予想PSRは21.5倍だ。

利益ベースのバリュエーション判断はほぼ参考にならないが、間もなく発表される20年通期の予想EPSは0.76ドルであり、PERは364倍。21年通期の予想EPSは1.15ドルで予想PERは240倍。

価値を生むCashApp事業

スクエアのビジネスは、スモール向けの決済サービスや融資事業である「Seller」とデジタルウォレットの「CashApp」の2つで構成されている。

3Qの粗利7.94億ドルのうち、Sellerが4.09億ドル(52%)、CashApp3.85億ドル(48%)で構成されている。

CashAppで最も利用されるサービスはP2P送金だが、スクエア社によるとビットコイン、株取引、キャッシュカード、給与受け取りなど2つ以上のサービスを利用するユーザーの粗利は3〜4倍に拡大するとのことだ。昨年11月にはKarmaの税務申告アプリを買収し、また小口融資への参入など次々と機能を追加する予定だ。

CashAppの粗利は3Qに212%も増加したが、よりヘビーユーザーを増加させることが同事業の成長には欠かせない。その意味でビットコインなどのサービスはユーザーを惹き付ける面では重要であるが、実際に収益へ貢献しているのは即時送金手数料とVISAブランドのデビットカード手数料だ。

通常CashApp残高を銀行(デビットカード)へ移す際には2、3日かかるが、1.5%の手数料で即時送金することができる。

またキャッシュカードは、CashAppの残高を直接支払いに利用できるデビットカードで、VISAのネットワークを利用する。カードの支払いごとにマーチャントから2.75%のフィーを得ている。

デジタルウォレットの残高を実店舗への支払いに接続するアプローチにおいて中国や日本では独自のQR決済網を構築している。一方でCashAppやVenmoはカードネットワークを利用した決済が基本となっている。ただしVenmoの場合はデビットカードに加えてクレジットカードも投入し、それとは別にQR決済やPay With Venmoと呼ばれるP2P支払いにも積極的だ。

また即時送金とカード収益とは別に、CashAppの残高をチャージする際にユーザーがクレジットカードを利用した場合にも3%の手数料を課している。コストとなるインターチェンジフィーを除いた部分が収益となる計算だ。

まとめ

SquareのCashAppは今後さらに機能が追加され、銀行に変わる金融アプリとして存在感は増していくだろう。現状は利幅の薄いSellerビジネスが半分近く占めておりバリュエーションは決して低くはないが、CashAppの比率はさらに高まっていくにつれて魅力は増していく。

今週の決算についてはビットコインの売上高に注目が集まるかもしれないが、注目すべきは粗利ベースの成長率、CashApp事業の成長率だ。