本日の検証内容

・株価チャートは、本業の成績表としては不十分な場合がある。

・投資に値する「割安感」とは、それを持続できる根拠があって初めて使えるもの。

※当記事のデータは全て2/23時点のもの。

株価と時価総額のギャップ

|

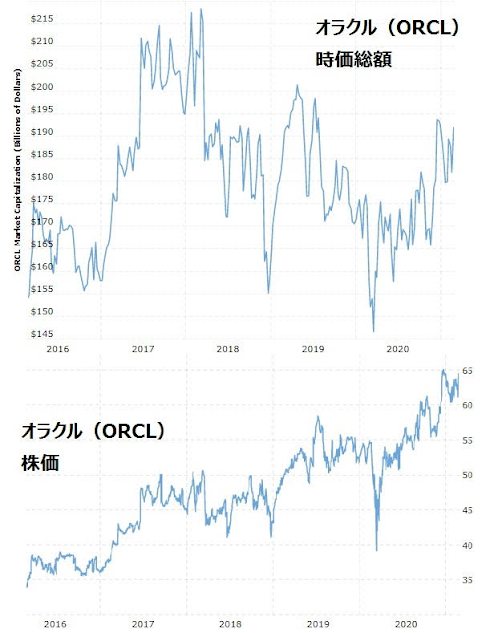

| オラクル(ORCL)の時価総額と株価推移(macrotrends) |

上記の株価と時価総額は、いずれもオラクル(ORCL)の企業価値を示す指標であるが、過去5年の成長率にはかなりの開きがある。その理由は一株あたりのデータと全体のデータを比較しているからである。

|

| オラクル(ORCL)時価総額と株価の比較(macrotrends) |

過去5年間において株価は76.5%上昇しているが、時価総額は23.7%しか増加していない。

株価は一株あたりの価値を示すものだが、発行済株式数をかけることによって時価総額を求めることができる。オラクルの場合、過去5年間に発行済株式数が31.7%減少しているため株価の上昇率に対して時価総額が大きく劣後している理由だ。

発行済株式数の推移

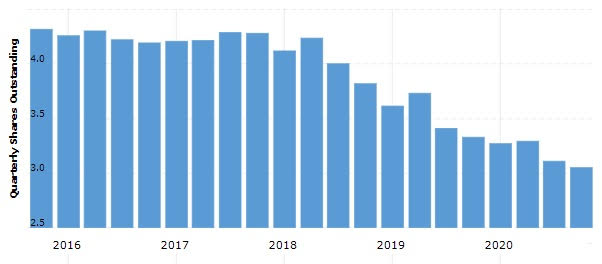

|

| オラクルの発行済み株式数推移(macrotrends) |

一株あたりという指標は時に物事の本質を見えにくくする。

オラクルのような成熟企業が、自社株買いによって利益を還元することは望ましい政策だ。ただ真の成長力を見定める上で、一株あたりの指標は時に不都合となる。例えばオラクルのEPSは2016年から2020年にかけて48.8%も成長しているのだが、実際には同期間に売上高は5.5%、純利益は13.9%しか増えていない。細かい事を抜きにすると、ざっくり利益成長率は年率3%にも満たない。

|

| オラクル(ORCL)の時価総額と株価推移(macrotrends) |

株価も同様に一株あたりのデータだ。自社株買いによるEPS押し上げ効果により現在は最高値付近にあるが、会社の価値を示す時価総額は2018年をピークに未だ13%も下回る水準に留まる。企業分析において過去の実績は欠かせないものだが、株価とEPSをベースにするか、時価総額と利益ベースにするかで評価はかなり別れるはずだ。右肩上がりの株価チャートはいかにも順調さを感じさせるが、時価総額の推移はそうではない事を示している。

(2016/2/23-2021/2/23)

オラクル 株価+76.5%/時価総額+23.7%

アップル 株価+431.7%/時価総額+302.5%

シスコシステムズ 株価+74.2%/時価総額+46.2%

インテル 株価+112.2%/時価総額+82.5%

ビザ 株価+194.0%/時価総額+162.3%

マスターカード 株価+306.5%/時価総額+275.3%

アップル EPS+57.9%/純利益+25.7%

シスコシステムズ EPS25.1%/純利益+4.4%

インテル EPS+133.0%/純利益+102.6%

ビザ EPS+96.4%/純利益+81.4%

マスターカード EPS+72.6%/純利益+58.0%

割安というだけでは投資先の選定として不十分

先週のバロンズではオラクルがマイクロソフトのように化ける可能性があると言うが、IBMになる可能性もある。

言うまでもなく本業の成績が悪い企業の未来は暗い。その典型であるIBM投資家の悲劇は、まさに割安なPER、高い配当利回りなどの一株あたりの指標を重視し過ぎたことにある。業績が下振れようとも自社株買いによって演出された割安感と豊富なキャッシュフローを理由に、現実から目を背け続けたのである。

|

| IBMの時価総額推移(macrotrends) |

本業の成長はイマイチだがキャッシュフロー能力が抜群なオラクルは、まさにかつてのIBMを彷彿させる。20年11月までの過去1年間(TTM)に121億ドルものフリーキャッシュフローを生んでおり、手元資金と合わせ同期間に182億ドルの自社株買いと30億ドルの配当を支払っている。それでもなお、現金および有価証券の合計が386億ドルもある同社は確かに魅力的だ。

ただしこれらはあくまで過去の遺産であり、肝心なことはそれが持続するかどうかだ。オラクルの低いバリュエーションは市場が同社の成長に懐疑的であることを示している。度々目にするバリュー投資の戦略は、いかに割安であるかを熱心に説くものが多くその点に関しては納得させられるが、その持続性に関する検証については甘いケースが多い。

例えばオラクルをカバーするアナリストの記事を見ると、同社が進めるパブリッククラウドサービス(OCI)が今後の成長のエンジンになると予想している。ただし先日、業界3番手のグーグルは20年のクラウド事業が大幅な赤字であったとの衝撃的な事実を公表し、スケールメリットを生かせない後発組の厳しさを明らかにしている。このまま競争が激化すれば、同社の財務に大きなインパクトを与える可能性があり、自社株買いへの影響が懸念される。

またIBMやオラクルに共通している課題はクラウドという成長セクターへ参入する一方で、失われるオンプレミスやハードビジネスを抱えていることだ。それが完全にクラウドファーストへ踏み切れない弱さであり、またそれを強みにしようとオンプレとの共存をコンセプトとするハイブリッドクラウドへ勝機を見出す理由でもある。この中途半端さが結局IBMにとっては致命的になった。オラクルはデータベースで支配的な地位を築いたが、クラウド化の流れではよりタフな競争相手が迫っており、新興勢力もいる。

まとめ

金利上昇に伴うグロース株のクラッシュは、オラクルやシスコなどの伝統的なIT企業を魅力的に映す。確かに一部のハイテク株のバリュエーションは常軌を逸しており、ポートフォリオの一部をバリュー株で構成することは悪い戦略ではない。

ただ当記事で考察したように自社株買いに積極的な会社は、時価総額の推移やNet incomeを含めて本業の成長率を把握し、持続可能なものかを読み取ることが肝要である。特に変化のスピードもスケールも過去と比較にならない現代では、変化を予想することこそ重要であり、目の前の割安さだけを捉えた投資は短命に終わる可能性が高い。

※データの利用に関しては細心の注意を行なっているつもりだが、内容を保障するものではない。